La grande popularité du quasi-usufruit conduit de nombreux professionnels et commentateurs à affirmer un certain nombre de certitudes, là où souvent, rien n’est acquis.

Le quasi-usufruit est une notion complexe.

Il n’en demeure pas moins un outil incontournable de l’ingénierie patrimoniale.

N’allons pas jusqu’à l’accuser d’être un « faux-ami », mais restons lucides : c’est au mieux un « quasi-ami ».

Expert-comptable, notaire, avocat, banquier, CGP, … chacun doit être en mesure d’apprécier ce qui est sûr, et ce qui ne l’est pas.

C’est précisément l’objectif du présent ouvrage : permettre au praticien confronté à la mise en place ou à la gestion d’un quasi-usufruit, de détecter les risques potentiels d’une situation, de la sécuriser, voire de l’optimiser.

Le présent ouvrage est à jour de l’article 774 bis du CGI et des commentaires administratif de septembre 2024. Ces nouvelles dispositions issues de la LF 2024 sont, en l’état actuel du texte, une arme redoutable entre les mains de l’administration fiscale, tant la rédaction lui laisse un champ d’action considérable, avec des effets collatéraux potentiels qui n’ont certainement pas été perçus par un législateur dépassé par la technicité de la matière.

Nous tentons de venir en aide au praticien de manière concrète : comprendre le dispositif, anticiper les difficultés, recommander les bons arbitrages à ses clients, préserver sa propre responsabilité, …

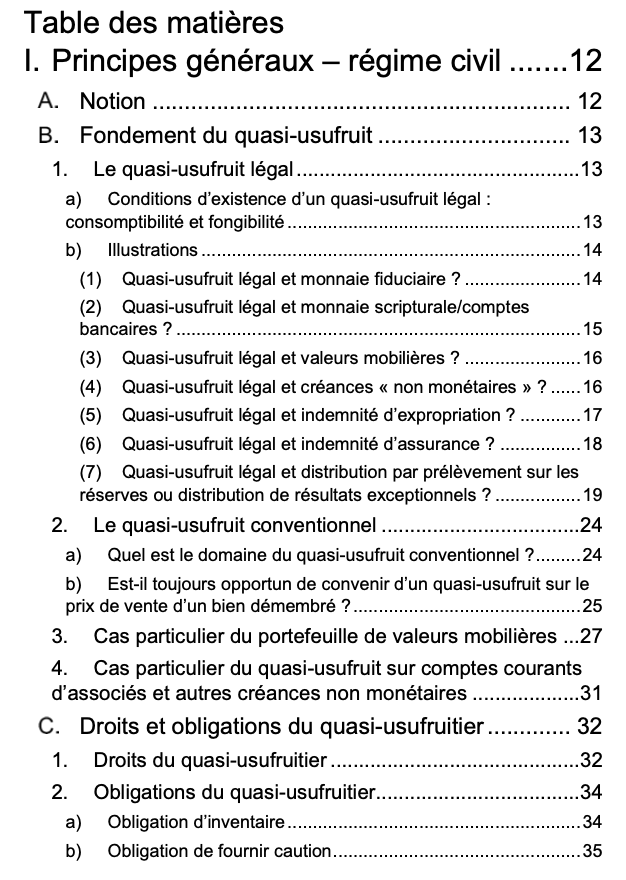

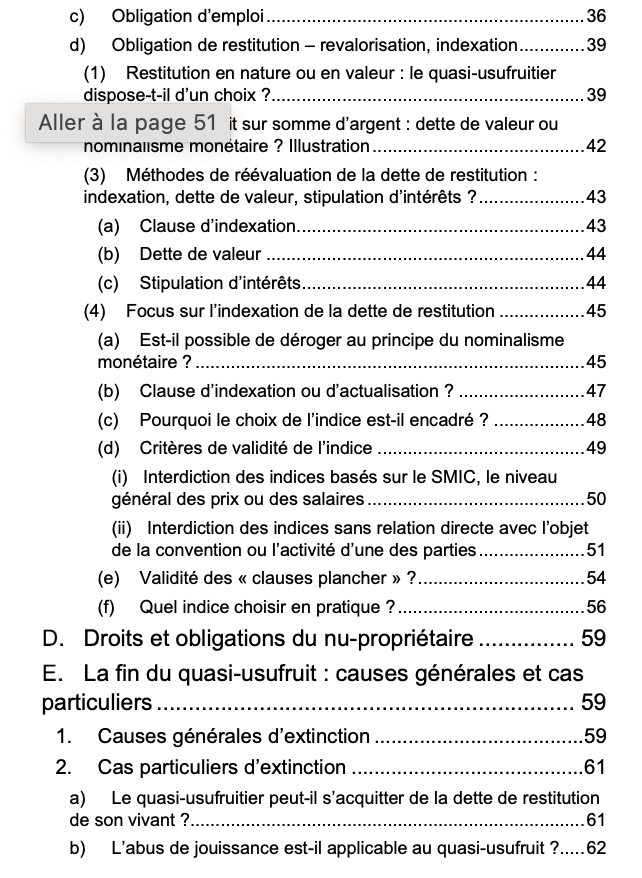

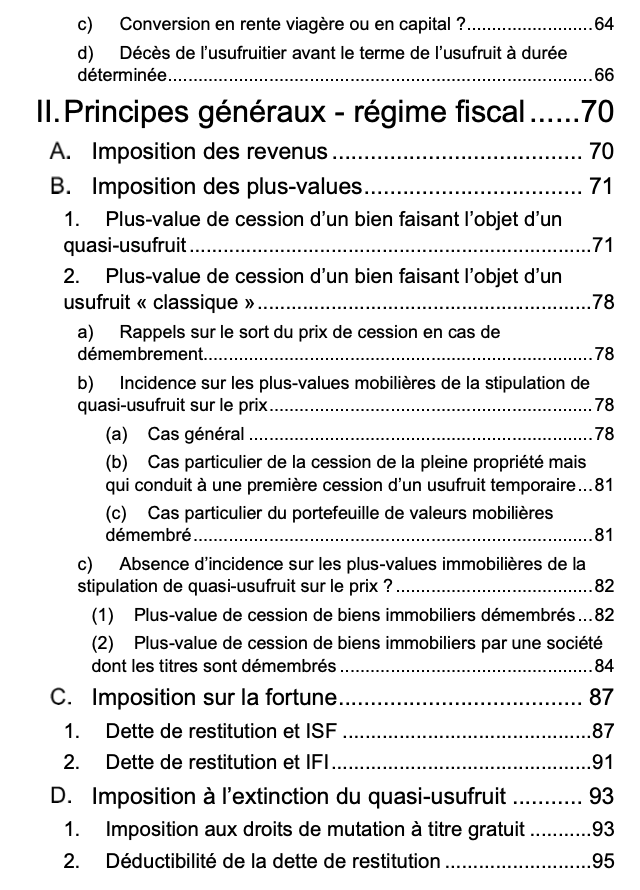

VOIR LA TABLE DES MATIERES CI-DESSOUS

Le tarif correspond à un abonnement unique. Si vous en souhaitez plusieurs (salariés, associés, membres d’un groupe, …), contactez-nous pour un devis personnalisé.

Il s’agit d’un abonnement d’un an. A chaque échéance, vous pouvez choisir de le renouveler pour une nouvelle période d’un an et ainsi de suite, sans reconduction tacite.